Koordi… was

14. Dezember 2021

Kürzlich hatte ich ein Gespräch mit einer Versicherten über ihre bevorstehende Pensionierung. Im Laufe des Gespräches wurde mir bewusst, dass das Zusammenspiel zwischen der AHV/IV und der Pensionskasse für sie und wohl auch für viele weitere Versicherte ein «Buch mit sieben Siegeln» ist. Nur schon der Begriff «Koordination» an sich ist ein Zungenbrecher wegen des Doppel-«O». Doch was um alles in der Welt ist eigentlich dieser Koordinationsabzug bei der Pensionskasse? Und wieso schafft man diesen nicht einfach ersatzlos ab?

«Koordinieren heisst, aufeinander abstimmen. Die staatliche (AHV / IV oder 1. Säule), die berufliche (Pensionskasse oder 2. Säule) und die private Vorsorge (3. Säule) setzen sich in der Schweiz wie ein Puzzle zusammen.«

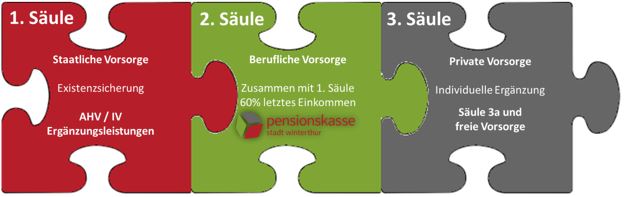

Wie die meisten Arbeitnehmenden wissen, baut die Vorsorge für das Alter in der Schweiz auf 3 «Säulen» auf.

Die 1. Säule ist die Grundversorgung durch den Staat, in der Schweiz auch als AHV/IV bekannt. Sie soll das Existenzminium abdecken. Sollte das Existenzminium nicht erreicht werden, können zusätzlich Ergänzungsleistungen beantragt werden.

Als nächstes kommt die 2. Säule, die berufliche Vorsorge. In der Schweiz sind alle Mitarbeitenden mit einem jährlichen Einkommen von knapp über CHF 20’000 pro Jahr obligatorisch in einer Pensionskasse zu versichern. Teilzeitbeschäftigte bei der PKSW sind sogar schon für tiefere Jahreslöhne bei der Pensionskasse versichert.

Zu guter Letzt kommt noch die 3. Säule, die persönliche Altersvorsorge einer/s jeden Einzelnen. Dies sind einerseits die steuerlich begünstigte «Säule 3a» sowie andererseits die freie Vorsorge, z.B. in Form eines Sparkontos.

Für dieses clevere, 3-stufige Altersvorsorgemodell wird die Schweiz seit Jahrzehnten weltweit bewundert. Damit diese 3 Säulen aber nicht zu teuren Doppelversicherungen führen, haben die Erfinder/innen die sogenannte «Koordination» erfunden.

Als Synonym für «koordinieren» findet man im Duden das Verb «aufeinander abstimmen». Doch wieso muss man die 3 Säulen aufeinander abstimmen? Die Überlegung war, dass die Rente nach der Pensionierung sich aus den 3 Puzzleteilen, also der AHV-Rente, der Pensionskassenrente und dem freiwillig angesparten Geld zusammensetzen soll.

Die AHV-Rente (das rote Puzzleteil) und die Pensionskassenrente (das grüne Puzzleteil) zusammen sollen einen ungefähren Wert von 60% des letzten Einkommens vor der Pensionierung ergeben. Diese 60% sollen «…die Fortsetzung der gewohnten Lebenshaltung in angemessener Weise erlauben.» (so steht es im Gesetz im allerersten Artikel)

Würde bei der Pensionskasse kein «Koordinationsabzug» in der ungefähren Höhe der künftigen AHV-Rente gemacht, wäre bei der Pensionskasse der Teil der AHV/IV gleich nochmals versichert. Diese Doppelversicherung träfe auch Sie als Versicherte/r mit Mehrbeiträgen. Und diese wiederum würden Ende Monat in ihrem Portemonnaie fehlen.

Wird ein höheres Einkommen nach der Pensionierung angestrebt, kann dieses mit Geldern aus der steuerlich begünstigten «Säule 3a» und mit weiterem freiwillig Ersparten aufgebessert werden (das graue Puzzleteil). Die 3 Puzzleteile zusammen sollen es ermöglichen, einen finanziell gut abgesicherten Lebensabend zu geniessen.

Für individuelle Berechnungen und Fragen zur eigenen Altersvorsorge können Sie uns gerne kontaktieren unter +41 52 208 92 20 oder per Email unter pensionskasse@pksw.ch.

Ihr Stephan Keller